Endereço: Rua José Antônio Marinho, 450

Barão Geraldo - Campinas, São Paulo - Brasil

Cep: 13084-783

Fone: +55 19 3289-5751

Email: idisa@idisa.org.br

Barão Geraldo - Campinas, São Paulo - Brasil

Cep: 13084-783

Fone: +55 19 3289-5751

Email: idisa@idisa.org.br

2017 Domingueira da Saúde 002/2017

002/2017 – DOMINGUEIRA DE 29/01/2017

Agenda Orçamentária e Financeira aos gestores municipais recém-empossados (PARTE 2)

Francisco Funcia

(Economista e Mestre em Economia Política – PUC-SP)

A primeira parte desta agenda foi apresentada na Domingueira da semana passada, com destaque para os instrumentos do planejamento, monitoramento e avaliação do Sistema Único de Saúde (SUS) estabelecidos na Lei Complementar nº 141/2016 (LC 141).

Nesta segunda parte, o objetivo é destacar aos gestores municipais recém-empossados dois desses instrumentos, cujo prazo de encaminhamento ao Conselho Municipal de Saúde está próximo. São eles: Relatório Quadrimestral de Prestação de Contas (referente ao 3º quadrimestre de 2016), cujo prazo é 28 de fevereiro de 2017; e o Relatório Anual de Gestão (RAG) de 2016, cujo prazo é 30 de março de 2017.

Na verdade, esta exigência é válida não somente para os gestores municipais, mas também para os gestores estaduais e federal, que deverão encaminhar esses dois relatórios respectivamente aos Conselhos Estaduais de Saúde e Conselho Nacional de Saúde nos mesmos prazos citados.

Primeiramente, é importante lembrar que, apesar de serem de relatórios de prestação de contas referentes à gestão anterior, a responsabilidade legal de elaboração e encaminhamento ao Conselho de Saúde é da atual gestão recém-empossada.

É importante também que a atual gestão busque conhecer a situação do SARGSUS (Sistema de Apoio ao Relatório de Gestão)/DATASUS/Ministério da Saúde, pois se não estiver disponível para a alimentação dos dados, o gestor continuará obrigado a apresentar os relatórios nos prazos estabelecidos na LC 141.

Além disso, a elaboração desses dois relatórios pelos atuais gestores possibilitará conhecer os dados que auxiliarão no diagnóstico da situação encontrada.

A análise dos dados desses relatórios será um importante subsídio para a avaliação do Plano Municipal de Saúde (PMS) 2014-2017 que está em vigor, bem como da Programação Anual de Saúde (PAS) 2017, que a atual gestão deve ter recebido da gestão anterior como um dos documentos do processo de transição.

Essa avaliação poderá resultar numa revisão do PMS 2014-2017 e da PAS 2017, mas essa revisão deverá ser:

· Previamente aprovada pelo CMS, conforme disciplina a LC 141;

· Compatível com as diretrizes para o estabelecimento de prioridades para 2017 já deliberadas pelo CMS no início de 2016, conforme disciplina a LC 141; e

· Compatível com as leis do Plano Plurianual (PPA) 2014-2017, da Lei de Diretrizes Orçamentárias (LDO) 2017 e da Lei Orçamentária (LOA) de 2017; se houver necessidade de mudança de um ou mais desses instrumentos, deverá ser apresentado projeto de lei para a aprovação do Poder Legislativo Municipal previamente à realização das despesas decorrentes dessa revisão.

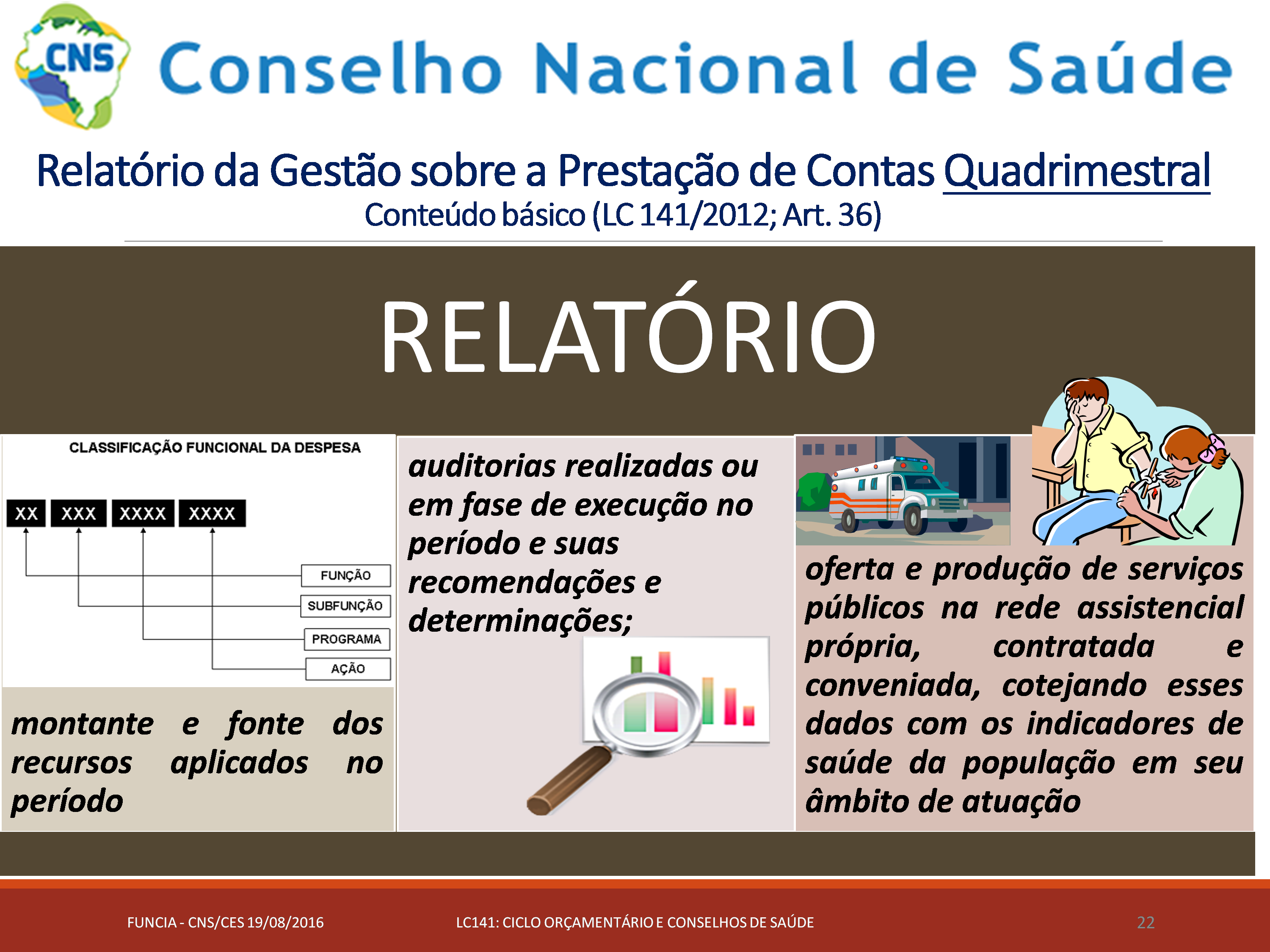

O conteúdo básico do Relatório Quadrimestral de Prestação de Contas (RQPC) do 3º Quadrimestre/2016 deverá conter o que consta na Figura 1 (conforme artigo 36 da LC 141).

Figura 1 – Conteúdo Básico do Relatório Quadrimestral de Prestação de Contas

Fonte: Elaborado pelo autor

Não há previsão na LC141 de aprovação ou rejeição do RQPC por parte do CMS, mas sim a avaliação da repercussão dos dispositivos dessa lei complementar sobre as condições de saúde e na qualidade dos serviços de saúde prestados à população, devendo o Conselho encaminhar ao Prefeito as indicações para que sejam adotadas as medidas corretivas necessárias (conforme artigo 41).

O Relatório Anual de Gestão (RAG) de 2016 deve incorporar as informações contidas no RQPC do 3º quadrimestre, mas, adicionalmente, apresentar os demonstrativos e justificativas do gestor a respeito:

· Do cumprimento da aplicação mínima legal em ações e serviços públicos de saúde (ASPS) e se as despesas computadas (ou não) para essa aplicação obedeceram ao disposto nos artigos 2º ao 4º da LC 141;

· Da disponibilidade em caixa em 31/12/2016 do valor correspondente aos empenhos a pagar (cuja execução financeira ocorrerá em 2017 na condição de restos a pagar);

· Da compensação em 2016, sob a forma de empenho adicional ao mínimo e em dotações específicas, das seguintes situações eventuais:

ü restos a pagar cancelados em 2015 , cujos valores foram originalmente computados para a análise do cumprimento da aplicação mínima em 2015; e

ü aplicação abaixo do mínimo em 2015;

· Do cumprimento ou não das metas físicas e financeiras estabelecidas no PMS 2014-2017 e na PAS 2016; e

· Apreciação dos indicadores propostos pelos gestores de saúde para a avaliação da qualidade das ações e serviços públicos de saúde (LC 141 art.43, §1º).

Após a análise do RAG 2016, o CMS emitirá parecer conclusivo (aprovação ou reprovação), considerando para esse fim o cumprimento ou não dos dispositivos da LC 141 quando da apreciação das contas anuais (art.41 e art.36, §§1º e 2º).

Por fim, nos termos do artigo 31 da LC 141, os gestores municipais de saúde deverão divulgar esses relatórios de prestações de contas de modo a garantir a consulta aberta a todos os interessados, inclusive pela internet e mediante audiências públicas (também na Câmara Municipal), com ênfase no que se refere a (conforme transcrito da LC 141):

· Comprovação do cumprimento do disposto nesta Lei Complementar;

· Relatório de Gestão do SUS;

· Avaliação do Conselho de Saúde sobre a gestão do SUS no âmbito do respectivo ente da Federação.

A terceira (e última) parte desta agenda será apresentada na próxima Domingueira.

Copyright © . IDISA . Desenvolvido por W2F Publicidade