Endereço: Rua José Antônio Marinho, 450

Barão Geraldo - Campinas, São Paulo - Brasil

Cep: 13084-783

Fone: +55 19 3289-5751

Email: idisa@idisa.org.br

Barão Geraldo - Campinas, São Paulo - Brasil

Cep: 13084-783

Fone: +55 19 3289-5751

Email: idisa@idisa.org.br

Que será da saúde em 2014? O Caso da Europa e dos Estados Unidos

André Cezar Medici

Introdução

Três fatores continuarão impulsionando a dinâmica do setor saúde em 2014 e, provavelmente, nos próximos anos. O primeiro deles é o envelhecimento da população mundial, com o crescimento da epidemia de doenças crônicas. Este fato, associado ao crescimento da classe média e dos níveis de renda faz com que mais e mais recursos venham a ser consumidos pela população de mais de 50, mais de 60 e daí por diante. O segundo é a pressão crescente da comunidade internacional, liderada pela Organização Mundial da Saúde (OMS) em universalizar a atenção a saúde ao nível mundial – uma versão modificada do que saiu ao final dos anos setenta na Conferência de Alma Ata com a proposta de Saúde para Todos no Ano 2000. O terceiro é o avanço nas pesquisas e na inovação tecnológica, dado que o setor continua sendo a incubadora da ponta tecnológica em áreas como medicamentos, imunobiológicos, equipamentos médicos e sistemas de informação.

No entanto, alguns prognósticos podem mostrar que, apesar destas tendências, alguns problemas para o setor poderão aparecer no ano que se inicia. A edição especial da revista The Economist, fechada em 30 de outubro de 2013, intitulada The World in 2014, indica que muitos governos estão preocupados com a tendência de crescimento dos gastos em saúde e provavelmente tentarão cortar gastos como parte de seus esforços para estabilizar suas economias em épocas ainda marcadas por um frágil cenário de crescimento econômico, como será este ano. Este é o tema desta edição – a primeira de 2014 – do blog Monitor da Saúde.

Os Antecedentes da Crise

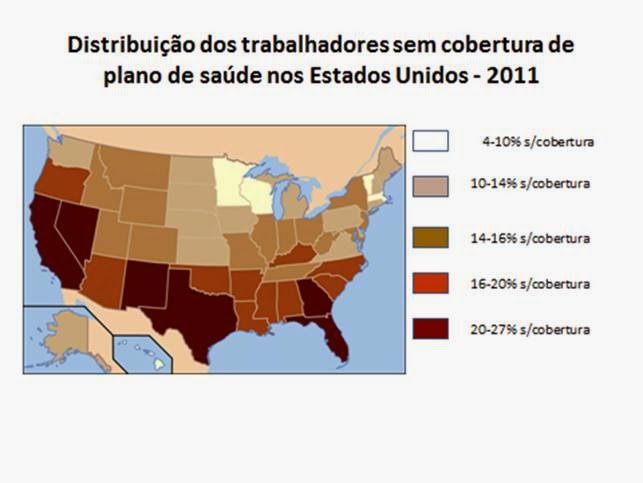

A crise econômica mundial que se iniciou em 2008 trouxe impactos diretos na forma como os países trataram seus gastos com saúde. Entre 2007 e 2011 o número de cidadãos norte-americanos desprovidos de seguro saúde aumentou de 44 para 49 milhões e se estima que este número possa ter chegado aos 55 milhões em 2013. Os dados para 2011 mostram também que quanto mais ao Sul e ao Oeste, maiores são as taxas de pessoas não seguradas, dada a forte presença de migrantes no Estados destas Regiões. Se estima que cerca de 134 mil pessoas morreram entre 2005 e 2010 nos Estados Unidos pela falta de cobertura de serviços de saúde.

Mesmo nos países europeus, onde em sua maioria a cobertura dos serviços de saúde é universal, os impactos da crise se fizeram sentir no setor saúde. Entre 2000 e 2010, o número de consultas por habitante caiu em quase todos os países, variando de 0,2% (Luxemburgo) até 3,1% (Eslováquia). Mas boa parte deste processo pode estar associada às medidas de racionalização impostas pela crise, na tentativa de aumentar a produtividade do setor e cortar custos eliminando visitas médicas desnecessárias.

Do ponto de vista do gasto, a crise teve alguns impactos. Pela primeira vez nos anos recentes, o gasto em saúde como porcentagem do PIB nos Estados Unidos se reduziu de 17,7% para 17,6% entre 2009 e 2010, mas voltou a crescer posteriormente, alcançando os 18% em 2013. O país continua a ser, portanto o de maior gasto entre aqueles que pertencem a OCDE, gastando quase o dobro da média dos demais países com saúde, como porcentagem do PIB. Como parte deste crescimento tem aumentado fortemente a participação dos programas públicos – Medicare e Medicaid – na composição do gasto em saúde nos Estados Unidos. Atualmente o gasto público como proporção do gasto total em saúde nos Estados Unidos é maior do que no Brasil.

Nos países Europeus, o gasto em saúde como % do PIB em 2010 variou entre 7,0% (Polonia) e 11,6% (França). Como resultado da crise, a maioria dos países europeus reduziu o gasto em saúde como % do PIB entre 2009 e 2010, sendo as exceções Holanda, Hungria, Espanha, Itália e Suiça. Mas a maioria dos países europeus aumentou o gasto percapita em saúde entre 2009 e 2010. As exceções foram República Tcheca, Estonia, Finlandia, Grecia, Islândia, Irlanda, Italia, Eslovênia e Espanha onde o gasto percapita se reduziu, em alguns casos, em grandes proporções. Os países mais afetados pela crise - Grecia, Irlanda, Itália e Espanha - foram os que tiveram cortes recentes nos gastos percapita com saúde, alguns deles já iniciando em 2008. A crise, portanto, tem trazido um cenário de gastos em saúde que muito raramente ocorreu no contexto europeu do crescimento do Estado de Bem Estar. Mas quais perspectivas podem estar associadas à tênue recuperação da economia mundial que se inicia em 2013, liderada pelos Estados Unidos?

As Perspectivas do Mercado em Saúde para 2014

O ano que se inicia poderá trazer novas perspectivas para o mercado de saúde, tanto no setor público como no privado, associado basicamente ao comportamento das famílias. A reportagem do The Economist estima que o crescimento do consumo privado em saúde em 2014 poderá variar dos módicos 0,7% nos países da Europa Ocidental, aos 9% nos países da Ásia e Oceania (incluindo a Austrália). O consumo de saúde na América Latina poderá crescer uns 6,6% e nos Estados Unidos o crescimento é estimado em 4,8%, neste caso estimulado pelo Plano Obama.

Como os Governos são cada vez mais os grandes compradores de produtos farmacêuticos, especialmente nos países em desenvolvimento, continuarão buscando acordos comerciais para a redução dos preços de remédios e fármacos, obrigando estas empresas a cortar custos e negociar com os laboratórios a produção de remédios com flexibilização das patentes dos medicamentos de grande necessidade. Este processo poderá afetar basicamente a indústria farmacêutica tradicional de base química, dado que os ramos baseados na biotecnologia e na genética continuarão a crescer com o mercado de novas drogas, estimulados pelos sucessos recentes em áreas como o combate ao câncer. Estes novos segmentos da indústria tem uma enorme quantidade de investimentos para amortizar e provavelmente os países desenvolvidos que são os mercados preferenciais para estas novas drogas, continuarão a ser os primeiros a pagar a conta.

Os cortes nos custos da indústria farmacêutica tradicional poderão estar associados a áreas não operacionais, dado que estas indústrias costumam gastar entre 20% e 30% dos custos finais de seus produtos com propaganda. Em contrapartida, tentarão buscar mercados mais institucionais, como o setor público, onde as estratégias de venda não se concentram tanto no varejo mas sim em acordos e negociações comerciais com Planos de Saúde, Seguros Públicos e Governos, os quais crescentemente passam a incluir medicamentos como parte de seus custos, antes externalizados para os pacientes. Mesmo assim, se estima que as vendas na indústria farmacêutica crescerão 9% em 2014, segundo a reportagem do The Economist.

Nos mercados públicos, no entanto, a perspectiva não parece ser de aumento nos gastos para os países desenvolvidos. Na Europa, a necessidade de ajustes fiscais de curto prazo, sem muitas mudanças nos esquemas de cobertura, poderão reduzir o volume de gastos em governos ávidos por estratégias de racionalização e detenção do aumento de novos benefícios. Haverá uma busca generalizada por medidas que aumentem a eficiencia na entrega dos serviços e racionalizem os gastos com pessoal, insumos e medicamentos. A isto se associam medidas severas contra migração e a extensão de direitos sociais às poulações migrantes.

As Perspectivas do Plano Obama no seu Primeiro Ano Real de Funcionamento

No caso dos Estados Unidos, a grande novidade é a entrada em vigor, em 1º. de janeiro de 2014, das principais medidas de aumento de cobertura associadas ao Patient Protection and Affordable Care Act, aprovado pelo Congresso Norte-Americano em 2010, conhecido como Plano Obama. As fontes oficiais preveem cortes nos gastos no MEDICARE, reestimados em US$ 760 bilhões entre 2014-2022. Tais cortes estariam associados a gastos desnecessários com hospitais (US$260 bilhões), com o Programa Medicare Advantage (US$ 156 bilhões), com saúde domiciliar (US$ 66 bilhões), com enfermagem especializada (US$39 bilhões) e com serviços comunitários (US$17 bilhões). Todos esses cortes seriam compensados com programas preventivos e promocionais mais efetivos que possam manter os 50 milhões de idosos dependentes do MEDICARE mais ativos e saudáveis no longo prazo e com medidas que estimulem os distintos atores do sistema (hospitais, empresas de saúde domiciliar, enfermeiras especializadas, etc) a serem mais eficientes.

Mas ao mesmo tempo se esperam investimentos no mesmo período – especialmente em atenção primária, promoção e prevenção e sistemas de informação e gestão – da ordem de US$1,7 trilhões, as quais poderão gerar uma economia de US$ 2,7 trilhões nos custos gerais do sistema entre 2014 e 2022. Isto porque os novos planos de saúde terão que cobrir exames e medidas preventivas sem co-pagamentos e dedutíveis. Os velhos planos de saúde terão que adotar as mesmas práticas a partir de 2018.

No entanto, as fontes não oficiais não são tão otimistas. Ainda que esteja previsto que o número de pessoas sem seguro de saúde poderá se reduzir de 55 milhões em 2013 para 44 milhões em 2014 e 37 milhões em 2015, este número alcançará um patamar de 30 milhões em 2018, podendo se estabilizar ou até aumentar até 2022, segundo a reportagem do The Economist.

Algumas medidas do Plano já entraram em vigor desde 2013, como a extensão até 25 anos de idade da proteção dos filhos solteiros pelos planos de saúde mantidos pelos seus pais. Atualmente os planos de saúde podem aumentar os prêmios de seguro quando aumenta a sinistralidade dos indivíduos ou expulsá-los da cobertura. Mas a partir do corrente mês, nenhum plano poderá mais cobrar adicionais ou rejeitar pacientes em função de doenças pre-existentes.

A partir de janeiro de 2014 todos os indivíduos são obrigados a ter um plano de saúde, sob a pena de pagar uma multa no imposto de renda. E aqueles com renda entre um e quatro vezes o nível oficial de pobreza (que hoje é de US$ 11,5 mil per-capita por ano) receberão créditos fiscais para poder afiliar-se a um plano de saúde. Estas pessoas são aquelas que não tem, pela legislação em vigor, cobertura do MEDICAID – o seguro de saúde para aqueles que se encontram abaixo da linha de pobreza, criado com as reformas sociais de Eisenhower no final dos anos sessenta. Ainda que esta medida seja de aplicação imediata, ficará difícil sua adoção, dado que depende de que muitos estados façam os acordos necessários com o governo federal norte-americano e atualizem suas bases de cobertura do MEDICAID que se encontra defasada, não tendo incorporado, em muitos casos, os novos pobres que surgiram com a crise econômica iniciada em 2008.

Muitas outras dificuldades ainda tem que ser resolvidas para que o Plano Obama seja implementado. Entre elas, o aumento e atualização do valor da multa por não ter o Plano na declaração de ajuste do Imposto de Renda. Em 2014 a penalidade foi estipulada em somente US$95 (menos de 1% da renda correspondente a linha de pobreza), o que não constitui nenhum incentivo material para que uma pessoa venha a se afiliar ao Plano Obama.

Por outro lado, como o estímulo a se afiliar a um plano de saúde está associado ao nivel de saúde que os indivíduos tem, é provável que os mais jóvens não tenham incentivos para se afiliar e com isso, somente os doentes e mais velhos nas condições de renda estipuladas se afiliarão aos planos, aumentando o risco atuarial médio, o que pode a levar a aumentos indesejados nos custos. Este tem sido um fantasma que ronda o Plano Obama desde sua concepção.

Outro problema é a obrigação das empresas com mais de 50 empregados em organizar o processo de afiliação de seus trabalhadores a um plano. Inicialmente prevista para entrar em vigor em janeiro de 2014, esta medida foi postergada para o ano de 2015, em função de pressões de distinta natureza. Neste ínterim, muitas empresas de pequeno porte estão estudando a possibilidade de converter seus trabalhadores de tempo integral para parcial (os quais não entram na contagem dos 50 empregados) ou mesmo tercerizar seus trabalhadores para que organizem pequenas empresas vendedoras de serviços. Com isso, a obrigatoriedade se dilui e o aumento esperado na afiliação poderá não se realizar na proporção necessária.

O início do processo de afiliação ao Plano foi conturbado, em função de problemas na página web do Governo para acessar o sistema, gerando muitas críticas e ceticismo em relação a eficiência dos mecanismos de gestão pública para a implementação do Plano. No entanto, estes problemas se resolveram e, no início de 2014 já se registraram cerca de 2 dos 11 milhões esperados para se inscreverem ao longo do presente ano.

Por todas estas incertezas, as expectativas do setor são de que o gasto com saúde salte dos 18% para 18,3% do PIB, entre 2013 e 2014, permanecendo neste patamar até 2018, mas saltando para os quase 20% do PIB em 2022.

Um dos maiores focos de resistência ao Plano, neste momento, são os médicos (incluindo os clínicos gerais e médicos de família) que estão organizando seus próprios esquemas de atendimento aos seus clientes e propondo processos mais personalizados de atendimento que não seriam cobertos pelos Planos de Saúde. Passariam a funcionar dessa forma, como uma fonte permanente de contacto para os pacientes quando necessário mas limitariam o número de pacientes e receberiam deles uma espécie de premio anual por este tipo de serviço personalizado.

Mas de qualquer modo, não resta dúvida de que muitas soluções ainda estão a caminho. O Plano Obama, mesmo com todo o debate que tem gerado sobre os problemas que pretende resolver, é sem vias de dúvida um grande avanço para alcançar progressivamente a cobertura universal em um país que tem os maiores gastos e as maiores desigualdades na cobertura de saúde entre as nações desenvolvidas.

Copyright © . IDISA . Desenvolvido por W2F Publicidade