Painel Gilson Carvalho

“Podemos ter a certeza: se cumpridas as leis estaríamos com dinheiro suficiente para garantir saúde aos 200 milhões de brasileiros. Dos mais pobres aos mais ricos (...)”. Gilson Carvalho¹

Quando pensamos em criar esse painel no site do Idisa tínhamos em mente a existência de um espaço público para todos os interessados em acompanhar o financiamento da saúde pública brasileira pelo que ele representa na concretização de direitos sociais. Sem recursos suficientes os serviços de saúde não se efetivam para o cidadão.

Ao denominarmos de Painel Gilson Carvalho queremos prestar devida homenagem ao médico Gilson Carvalho que, desde os anos 90, realizou estudos sobre o orçamento do SUS, que disseminava país afora em seus powers points coloridos, chamando a atenção de todos para a necessidade de acompanhar e lutar pela garantia de recursos suficientes para a saúde. Sua luta foi incansável e muitos passaram a se interessar pelo orçamento público, matéria técnica de difícil compreensão pelo cidadão.

O Painel Gilson Carvalho pretende manter atualizado dados sobre o investimento em saúde pública no país, contribuindo para a divulgação das escolhas realizadas pelo Executivo e Legislativo, permitindo, assim, o aprofundamento do debate democrático pela sociedade para melhor compreender e assim influenciar a elaboração e aprovação do orçamento da saúde para a sustentabilidade financeira do SUS.

¹EM DEFESA DO SISTEMA ÚNICO DE SAÚDE. Publicado na Domingueira da Saúde de 1º de junho de 2014, disponível aqui

CRÔNICA DE QUATRO MIL MORTES DIÁRIAS ANUNCIADAS (COM TENDÊNCIA DE ALTA): A CONTRIBUIÇÃO PARA ESSA TRAGÉDIA DO (DES)FINANCIAMENTO FEDERAL DO SUS DURANTE UM ANO DE COVID-19 - por Francisco R. Funcia

Leia na íntegra aqui.

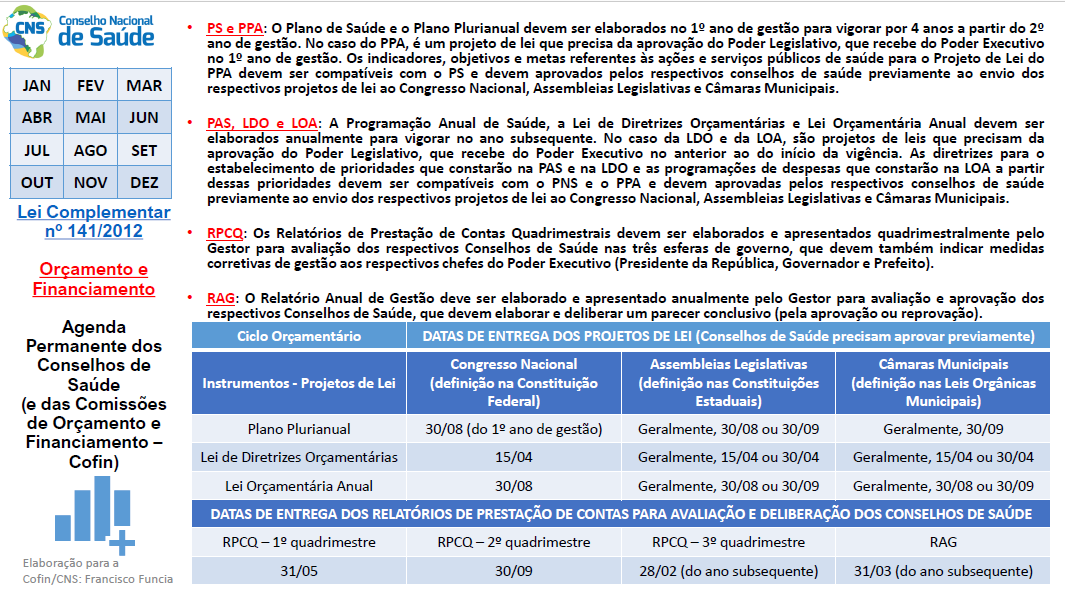

*Ciclo Orçamentário e Gestão do SUS

* Nota de Política Econômica : Nova Política De Financiamento do SUS

* Boletim Cofin/CNS 2020/07/27

* Boletim Cofin/CNS 2020/12/31

* Boletim Cofin/CNS 2020/12/21

* Boletim Cofin/CNS 2020/12/09

* Boletim Cofin/CNS 2020/12/02

* Boletim Cofin/CNS 2020/11/25

* Boletim Cofin/CNS 2020/11/18

* Boletim Cofin/CNS 2020/11/11

* Boletim Cofin/CNS 2020/11/04

* Boletim Cofin/CNS 2020/10/28

* Boletim Cofin/CNS 2020/10/21

* Boletim Cofin/CNS 2020/10/07

* Boletim Cofin/CNS 2020/09/30

* Boletim Cofin/CNS 2020/09/23

* Boletim Cofin/CNS 2020/09/16

* Boletim Cofin/CNS 2020/09/09

* Boletim Cofin/CNS 2020/09/02

* Boletim Cofin/CNS 2020/08/26

* Boletim Cofin/CNS 2020/08/19

* Boletim Cofin/CNS 2020/08/12

* Boletim Cofin/CNS 2020/08/05

* Boletim Cofin/CNS 2020/07/29

* Boletim Cofin/CNS 2020/07/22

* Boletim Cofin/CNS 2020/07/15

* Boletim Cofin/CNS 2020/07/08

* Boletim Cofin/CNS 2020/07/01

* Boletim Cofin/CNS 2020/06/24

* Boletim Cofin 2020/06/17/1

* Boletim Cofin 2020/06/09/1-2AeB-3-4AaD

* BoletimCofin 2020/06/03/1-2AeB-3-4AaD

* Boletim Cofin 2020/05/28/1-2AeB-3-4AaD

* Boletim Cofin 2020/05/13/1e2A-B

* Boletim Cofin 2020/05/02/1e2A-B

* Boletim Cofin 2020/04/30/1e2A-B

* Boletim CNS/Cofin 2020/04/22/1e2A-B

Linha do tempo do financiamento da saúde[1] – 1988 a 2020 – recursos do OSS, recursos negociados, vinculação de percentuais de receitas móveis, piso-teto pela base fixa.

A questão do financiamento federal do SUS sempre foi alvo de tensão envolvendo o Ministério da Saúde e a área econômica do governo federal, independentemente dos protagonistas envolvidos[2].

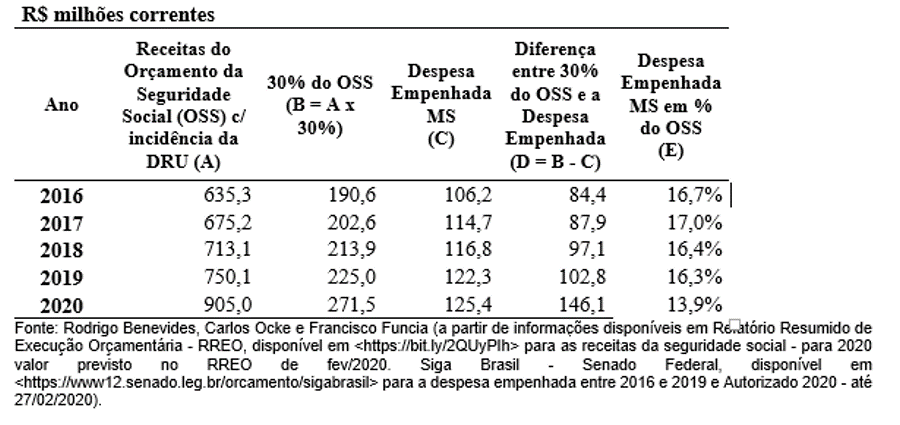

1988 – Critério-guia: art. 55 do ADCT: 30% do OSS. Se esse critério tivesse sido adotado, os recursos federais da saúde seriam 271b e não 125b (2020), portanto, correspondente a uma diferença negativa de R$ 146,1 bilhões para o SUS. A Tabela 1 ilustra essa situação.

Tabela 1

Simulação da Perda dos Recursos Federais para o SUS com base na regra dos 30% do Orçamento da Seguridade Social

R$ milhões correntes

1990 a 2012 – A inclusão de ações e serviços de áreas que não a saúde, como previdência social, educação, assistência social, infraestrutura, retirou da aplicação direta em saúde por volta de 11% do seu orçamento, anualmente. Exemplos de serviços que claramente não poderiam ser considerados como de saúde: inativos da saúde (previdência); pessoal dos hospitais universitários federais (educação); alimentação aos necessitados (assistência social); saneamento (Infraestrutura). Consultar ADI 2.999, de 2008[3].

1993 – Ausência de repasses obrigatórios devidos pelo Ministério da Previdência e Assistência Social (MPAS), agente arrecadador, cujo Ministro era Antonio Britto, ao Ministério da Saúde (MS) por mais de 110 dias. Isso ensejou ações judiciais dos hospitais privados que participavam complementarmente do SUS; Representação ao Procurador Geral da República pelo Conass e Conasems. A intervenção do PGR, com a abertura do inquérito civil público n.1, permitiu a retomada das transferências, mas sem a devida retroatividade, o que deu ensejo a uma dívida de 2 bilhões de reais pelo empréstimo do Fundo do Amparo ao Trabalhador (FAT) ao MS, em relação a uma dívida não gerada por ele, mas sim pelo MPAS[4] em 1994.

1994 a 2023 – A desvinculação de receitas da União (DRU) teve início com a Emenda Constitucional de Revisão n. 1, de 1º de março de 1994, e sucessivas prorrogações, por 7 (sete) emendas ao ADCT. A desvinculação provisória realizada em 1994 fará 29 anos em 2023! Ela foi estendida até 31 de dezembro de 2023! São as Emendas Constitucionais n. 10, de 04 de março de 1996; n. 17, de 22 de novembro de 1997; n. 27, de 31 de março de 2000; n. 42, de 19 de dezembro de 2003; n. 56, de 20 de dezembro de 2007, n. 68, de 21 de dezembro de 2011 e n. 93, de 8 de setembro de 2016).

1994 – A conversão da URV para a nova moeda, o Real. Na época, o setor saúde vinha se desfinanciando ao ponto de desativar leitos[5] e o desafio da negociação era fazer a conversão mais próxima da realidade do SUS, conforme Gilson Carvalho. Esse acordo nunca ocorreu. As perdas decorrentes da tabela de procedimentos não corrigidas deste sempre e pleiteadas em ação judicial, se corrigidas em 2001, implicariam em 41 bilhões de reais[6] - ação judicial iniciada em 1994, tramitou até 2001, sem sucesso para os impetrantes - (Ação ordinária de cobrança. 17ª Vara – DF – processo 95.64.59-6).

1995 – Buscou-se promover uma reforma na Seguridade Social, o que levou o ilustre e saudoso jurista Geraldo Ataliba a dizer que era totalmente desnecessária e que, por trás disso, estavam 40 bilhões de reais ligados a previdência privada e interesses das companhias de seguro saúde[7]. Por falta de recursos, começou-se a discutir a criação da Contribuição Provisória sobre Movimentação Financeira (CPMF) para a saúde, assumida pelo Ministro Jatene[8], seu fiador.

1996-1997 - Criação da CPMF pela EC 12, de 15 de agosto de 1996. Efeitos a partir de janeiro de 2017. O orçamento da saúde era de 14,3b, ao qual deveria se somar 6,9b da CPMF. A execução do MS foi de 17,6b, faltando 3,6b. Por quê? O governo subtraiu fontes próprias. Com uma mão se colocou a CPMF e com outra foram subtraídas fontes que vinham financiando a saúde, como Cofins, CSLL etc.[9]

1998 – Editada a EC 20 que segregou contribuições sociais destinadas desde 1988 à seguridade social, tornando-as exclusivas da previdência social, diminuindo assim as fontes que financiavam a saúde e a assistência social.

2000 – Na contramão do subfinanciamento, o Congresso Nacional aprovou a vinculação de recursos à saúde pela EC 29, ou exatamente para coibir os desmandos até então havidos. O governo, inconformado com a EC, tentou fazer valer a tese em parecer da AGU de que o valor mínimo a ser aplicado em saúde pela União seria sempre o valor do ano anterior, corrigido da variação do PIB, entendido como valor do ano anterior o valor do ano de 1999, como base fixa, corrigido pela variação do PIB. De tão absurda a tentativa de deturpar o disposto na EC 29, tal tese aventada inicialmente não prevaleceu tal a repercussão negativa no Congresso e no meio jurídico e sanitário.

2007 – Em dezembro de 2007, a CPMF foi extinta por decurso de prazo, uma vez que não foi aprovada a proposta que estendia a sua cobrança até o ano de 2011. A CPMF arrecadou 223b entre 1998 a 2006[10], tendo sido aplicado na saúde o valor de 33,5b, quando a sua instituição original havia sido para financiar com exclusividade a saúde, o que nunca ocorreu e levou a demissão do Ministro Jatene.

2012 - Movimento Nacional em Defesa da Saúde Pública - Saúde Mais 10 - do Conselho Nacional de Saúde (CNS), visando um projeto de lei de iniciativa popular, preconizando 10% da Receita Corrente Bruta (RCB) da União para a saúde. Tal projeto coletou mais de 2 milhões de assinaturas (PLP 321/2013). Projeto arquivado em razão da aprovação da EC 86, de 2015, que previu 15% das receitas correntes liquidas da União, de modo escalonado, por cinco anos como gasto mínimo em saúde.

2015 - A resistência e pressão da área econômica contra o PLP 321/2013 (Saúde+10) resultou na articulação do governo federal junto ao Congresso Nacional para aprovação da EC 86/2015. A garantia conquistada na EC 29/2000 de que os recursos do SUS não seriam reduzidos de um ano para o outro, tendo como referência a atualização do valor aplicado no ano anterior pela variação nominal do PIB, foi perdida com a nova regra de cálculo do piso que passou a ser as Receitas Correntes Líquidas (RCL), a saber: 15% da Receita Corrente Líquida (RCL) da União, a ser implementado de forma escalonada e progressiva, em cinco anos: 13,2% em 2016; 13,7% em 2017; 14,1% em 2018; 14,5% em 2019; e 15,0% em 2020.

Com isso, segundo Funcia (2018)[11], os pisos de 2016, 2017 e 2018 seriam inferiores à aplicação de 2014 (14,2% da RCL), bem como os pisos desses anos, e o de 2019, seriam inferiores a 2015 (14,7% da RCL). Em outros termos, somente a partir de 2020, o piso retomaria o nível de aplicação de 2015.

Considerando o princípio da vedação de retrocesso de direitos fundamentais, foi impetrada pela PGR a ADI 5.595, tem como relator o Ministro Ricardo Lewandowski, que concedeu medida liminar suspendendo os efeitos do escalonamento para o ano de 2016, com dever da União de repor os valores devidos, além da questão dos valores do pré-sal, conforme veremos abaixo[12].

Outra novidade negativa para o financiamento do SUS em decorrência da EC 86, foi a determinação da execução orçamentária obrigatória de emendas parlamentares individuais equivalente a 1,2% da RCL, sendo 50% (0,6% da RCL) em ações e serviços públicos de saúde.

Essa obrigação compromete atualmente o orçamento do Ministério da Saúde em mais de R$ 5,0 bilhões – em torno de 4% do total, contra menos de 1% que representou, em média, no período 2009 a 2013, sendo que esse crescimento passou a pressionar a programação própria do Ministério da Saúde na medida que os valores mínimos não foram ampliados, pelo contrário. Em outros termos, quadruplicou a parcela do orçamento do SUS destinada exclusivamente aos interesses parlamentares: mesmo que sejam aplicados em saúde, eles nem sempre atendem às necessidades previstas em planejamento dos entes federativos.

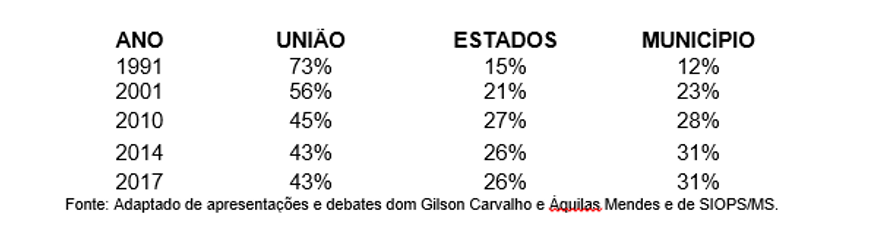

Por fim, com a EC 86/2015, a receita de royalties do Pré-Sal perdeu a condição de financiamento adicional ao “piso” constitucional, estabelecido pela Lei nº 12.858/2013, ou seja, anulou o efeito de fonte específica e temporária de novos recursos para o atendimento das necessidades de saúde da população, especialmente para investimentos e para o fortalecimento tripartite do SUS, diante do esgotamento de alocação adicional de recursos próprios, principalmente por parte dos municípios, que mais que dobraram sua participação orçamentária, desde 1991, conforme ilustra a Tabela 2. Em 2019, conforme publicação no site do Conasems[13], os municípios aplicaram R$ 31 bilhões a mais em comparação ao ano de 2018.

Tabela 2

COMPOSIÇÃO DO FINANCIAMENTO DO SUS

2016 – A edição da EC 95/2016, que denominamos de o último prego na cruz, ou seja, a morte anunciada do SUS pelo seu desfinanciamento. Nesse ano de 2016, houve um breve alento para o SUS: a Câmara Federal aprovou, em 1º turno, a PEC 01-D/2015, que restabelecia a tese básica do “Saúde +10” ao definir como regra de cálculo do piso federal do SUS, 19,4% da RCL (que, na época, era equivalente aos 10% da Receita Corrente Bruta), que seria implementado em sete anos, de forma escalonada e progressiva (a partir de 14,8% da RCL). Porém, nesse mesmo ano de 2016, a Câmara Federal interrompeu a tramitação da PEC 01-D/2015 para apreciar e votar em dois turnos a PEC 241/2016, encaminhada pelo Poder Executivo em junho (que tramitou no Senado Federal como PEC 55/2016), promulgada como EC 95/2016 em dezembro.

A nova regra constitucional deu vida a um fantasma surgido em 2000, como mencionado neste trabalho, a da base fixa e base móvel. As EC 29 e a EC 85 vincularam recursos mínimos para a saúde calculados sobre uma base móvel, ou seja, arrecadação de receitas da União que se alteraram anualmente. Em 2016 e 2017, os valores se alteraram em acordo às RCL; a partir da EC 95, o valor mínimo a ser aplicado da saúde será sempre a partir de uma base fixa, o valor empenhado na saúde no ano de 2017 passou a ser o piso a ser aplicado na saúde, alterando-se, durante 20 anos, unicamente pela variação da inflação medida pelo IPCA-IBGE. A lógica do cálculo dos valores mínimos da saúde abandona a base móvel e passa a ser uma base fixa, ou seja, a partir do valor de empenhado e liquidado em 2017. Assim sendo, nesses dois últimos anos citados, o piso correspondeu a 15% da RCL (base móvel); mas, para o período 2018-2036, o valor do piso de 2017 foi transformado em base fixa de cálculo, acrescido anualmente da variação do IPCA/IBGE.

Essa nova regra constitucional ocasionou uma queda no valor per capita em termos reais em razão do crescimento demográfico anual. Uma tempestade perfeita ao combinar a diminuição dos recursos da saúde com o “teto” para as despesas primárias da União, no período de 2017 a 2036, nos níveis das despesas pagas em 2016, (também corrigido pela variação anual do IPCA/IBGE), o que reduz a capacidade de financiamento do SUS, uma vez que para aumentar as despesas do Ministério da Saúde, faz-se necessário reduzir as despesas de outros ministérios.

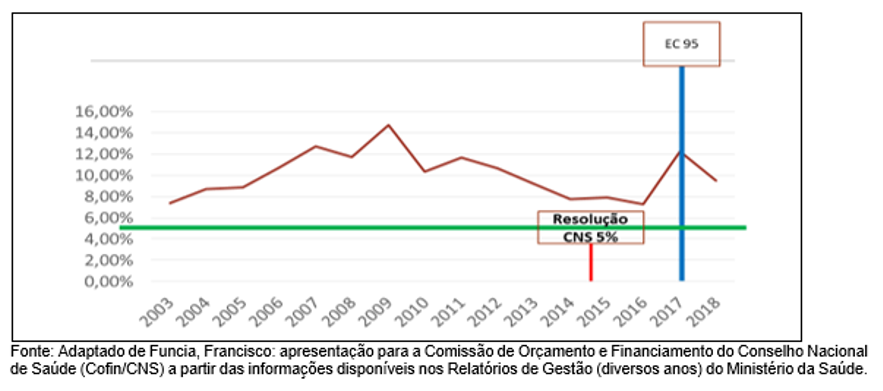

Logo no primeiro ano de vigência dessa regra – final de 2017, houve um crescimento de 81% dos empenhos a pagar do Ministério da Saúde, em comparação a 2016, e redução nominal dos pagamentos das despesas inscritas em restos a pagar, o que resultou no crescimento de 50% do total inscrito e reinscrito para execução financeira em 2018. Em outros termos, foram empenhadas as despesas sem a efetiva liquidação e pagamento, ou seja, essas despesas não foram efetivadas como ações e serviços para atender as necessidades de saúde da população, ainda que tenham integrado o seu piso. O Gráfico 1 ilustra essa situação.

Gráfico 1

Ministério da Saúde – Evolução dos Empenhos a Pagar (como proporção do total empenhado)

A partir de 2018, o piso e o valor aplicado em ações e serviços públicos de saúde tem diminuído, tanto em termos reais per capita, como em proporção da Receita Corrente Líquida, caracterizando o desfinanciamento, conceito que expressa o aprofundamento do processo histórico de subfinanciamento do SUS: esse novo processo representa a redução de recursos que já eram insuficientes para atender as necessidades de saúde da população. A Tabela 3 ilustra essa situação.

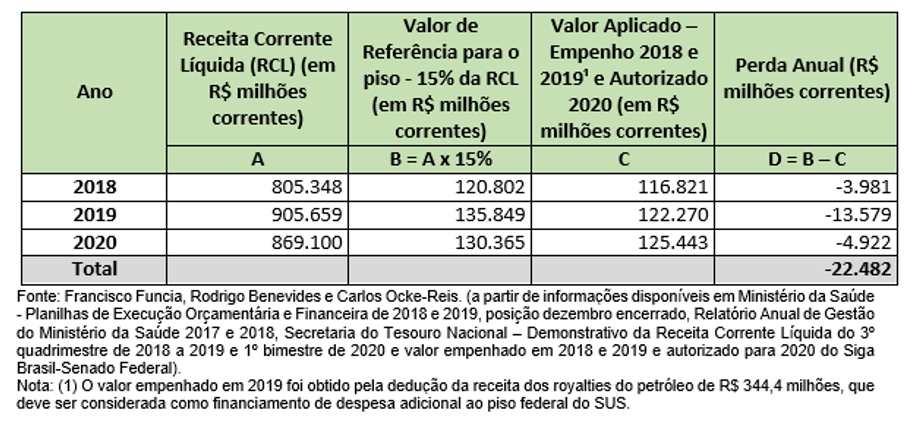

Tabela 3 - Perdas de Financiamento Federal do SUS a partir de 2018 decorrentes da mudança de regra de cálculo da EC 95/2016

2018-2020 - As perdas do SUS a partir de 2018 estão estimadas em R$ 22,5 bilhões; porém, em termos de aplicação efetiva (soma de 2018 e 2019), a redução de recursos atingiu R$ 17,6 bilhões. Tabela 4 ilustra a perda verificada enquanto proporção da receita corrente líquida, quer do piso, quer da aplicação efetiva (e da inicialmente estimada para 2020, antes da pandemia do novo coronavirus/Covid-19).

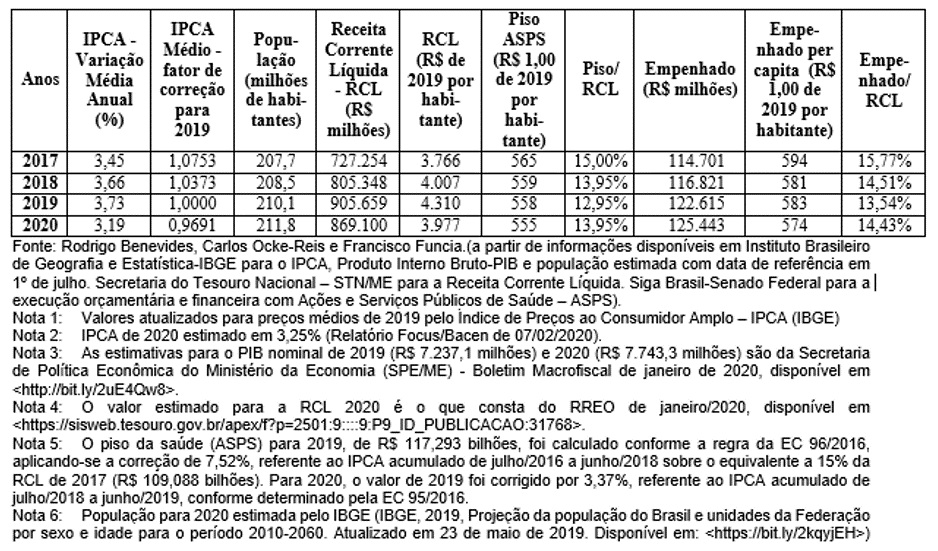

Tabela 4 - Perdas de Financiamento Federal do SUS a partir de 2018 decorrentes da EC 95/2016 (em R$ per capita e como proporção da Receita Corrente Líquida)

É oportuno alertar que, historicamente, o piso tem sido a referência para a aplicação efetiva, exceto nos exercícios em que houve a necessidade de alocação adicional de recursos para combater epidemias e pandemias (dengue, gripe H1N1 e Covid-19). Em certa medida, a área econômica do governo federal considera o piso do SUS como teto e com a EC 95/2016, esta prática ganhou reforço.

Convém salientar que o prejuízo que a EC 95/2016 está causando para a saúde coletiva no Brasil também pode ser evidenciada pelos seguintes motivos:

a) gastos crescentes decorrentes da incorporação do desenvolvimento técnico e tecnológico do setor saúde – a redução de recursos dificulta a necessária modernização da saúde pública, cuja defasagem tende a prejudicar a todos, mas principalmente a maioria que depende exclusivamente do SUS para a assistência à saúde;

b) a redução das despesas sociais como decorrência do teto de despesas primárias fixado nos níveis de 2016, condiciona negativamente o atendimento das necessidades da população em outros setores que trazem prejuízos para a saúde da população, como saneamento básico, habitação, transportes, dentre outros; e

c) o estabelecimento do teto de despesas primárias no contexto da recessão econômica, representa uma espécie de retroalimentação para o baixo nível de atividade econômica, o que causa desemprego e queda de renda da maioria da população, o que deteriora as condições de saúde da população.

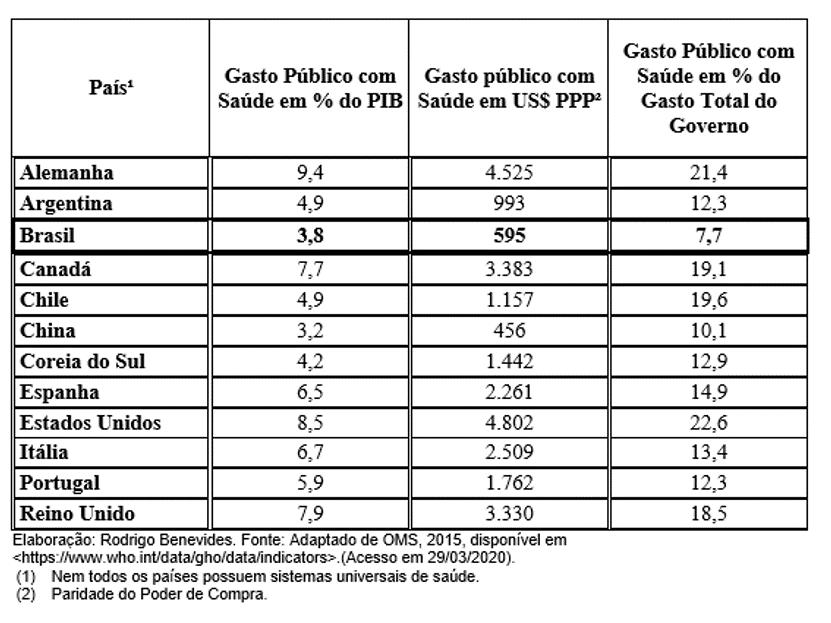

É possível aferir que os recursos do SUS são insuficientes para atender as necessidades de saúde da população em comparação aos gastos de outros países, conforme ilustra a Tabela 5.

Tabela 5- Gasto Público em Saúde nos países selecionados (em 2015)

Se o gasto público consolidado em saúde do Brasil correspondesse aos 7,9% do PIB como ocorre no Reino Unido, seriam alocados cerca de R$ 256 bilhões adicionais aos R$ 265 bilhões aplicados em 2018 – à guisa de comparação, se os 19,4% da RCL da PEC 01/D, aprovada em 1º turno na Câmara dos Deputados em 2016 (correspondente aos 10% da receita corrente bruta do “Projeto Saúde+10”), estivesse em vigor em 2019, representaria um piso federal do SUS de R$ 175,7 bilhões (ou R$ 53,1 bilhões a mais do que foi efetivamente aplicado).

Esse processo de desfinanciamento do SUS tem inviabilizado a alocação de recursos necessários para cumprir a deliberação do CNS de 2015, que buscou condicionar a alocação dos novos recursos, a serem obtidos mediante novas fontes de receita de caráter não regressivo, para aplicação prioritária na mudança do modelo de atenção à saúde, com a atenção básica como ordenadora da rede de atenção à saúde e a valorização dos profissionais do SUS. Estudo realizado por Funcia[14] (2019) apurou que para:

“I) (...) quadruplicar o valor da despesa empenhada para o Piso de Atenção Básica-PAB Fixo em 2018 (R$ 5,150 bilhões), conforme Brasil, Ministério da Saúde/ SPO14, seriam necessários R$ 15,500 bilhões/ano de recursos adicionais;”

“II) (...) quadruplicar os recursos orçamentários para a Farmácia Básica-PAB em comparação ao valor empenhado em 2018 (R$ 1,500 bilhão), conforme Brasil, Ministério da Saúde/SPO14, seriam necessários aproximadamente R$ 4,5 bilhões/ano de recursos adicionais;”

“III) Ampliar em 50% o valor das despesas empenhadas com Programa de Agentes Comunitários de Saúde e do Programa de Saúde da Família (PACS/PSF) pelo Ministério da Saúde em 2018 (R$ 14,622 bilhões), conforme Brasil, Ministério da Saúde/SPO14, a serem transferidos na modalidade fundo a fundo para os Municípios, seriam necessários R$ 7,300 bilhões/ano de recursos adicionais.”

“IV) Quadruplicar o valor das despesas empenhadas com o Serviço de Atendimento Móvel de Urgência (SAMU) pelo Ministério da Saúde em 2018 (R$ 1,078 bilhão), conforme Brasil, Ministério da Saúde/SPO14, a serem transferidos na modalidade fundo a fundo para os municípios, seriam necessários R$ 3,200 bilhões/ano de recursos adicionais.”

É possível constatar que essas quatro propostas de aplicação adicional de recursos somam apenas R$ 30,5 bilhões, ou seja, cifra menor que o valor incremental que seria gerado com a aprovação da PEC 01-D, em substituição à regra da EC 95/2016, e menor que as fontes indicadas para financiar esse incremento, segundo o citado estudo de Funcia (2019): “Se a renúncia de receita federal, estimada por Brasil, Secretaria da Receita Federal do Brasil20 em R$ 306,4 bilhões para 2019, fosse auditada, revisada e reduzida em 30%, haveria aproximadamente R$ 92 bilhões adicionais de receita ao Tesouro Nacional que poderiam ser alocados para o financiamento do SUS. Uma parcela desse valor poderia ser encontrada a partir da auditoria, revisão e redução da renúncia de receita somente vinculada à saúde (...)”; esta última totalizou R$ 32,3 bilhões em 2015 segundo Ocke-Reis[15] (2018), dos quais R$ 12,5 bilhões referentes aos “subsídios que patrocinam o consumo no mercado de planos de saúde”.

Em relação a essas perdas, é importante destacar três estudos distintos que realizaram cálculos com metodologias diferentes dos efeitos da EC 95/2016 para o financiamento do SUS e apuraram perdas, ainda que os valores sejam diferentes:

a) Vieira e Benevides (2016)[16] projetaram vários cenários de variação do PIB e da inflação até 2036, cujos resultados dos efeitos decorrente da vigência desse novo regime fiscal foram quedas de participação da aplicação federal em saúde de 1,68% do PIB para 0,95% do PIB, de 15,2% da RCL para 8,6% da RCL; tais perdas acumuladas em 20 anos poderiam atingir R$ 743 bilhões (a preços de 2016).

b) Funcia e Ocke-Reis[17] (2018) realizaram um exercício contrafactual para avaliar os efeitos da EC 95/2016 sobre o financiamento federal do SUS, retroagindo a aplicação dessa regra constitucional para o período 2001-2015 e comparando com a aplicação federal ocorrida nesse período sob a vigência de outra regra constitucional. Os resultados foram perdas para o SUS de 1,7% do PIB para 1,2% do PIB, de 15% da RCL para 10% da RCL; tais perdas acumuladas no período de 15 anos totalizariam R$ 115,3 bilhões a preços de 2015.

c) Segundo o Relatório Resumido de Execução Orçamentária (RREO) do Governo Federal (Secretaria do Tesouro Nacional) do 6º Bimestre de 2019, o valor aplicado (despesa empenhada) em ações e serviços públicos de saúde foi de R$ 122,3 bilhões para um piso calculado pela regra da EC 95/2016 foi de R$ 117, 3 bilhões, o que resultou numa aplicação acima desse piso de R$ 5,0 bilhões; porém, esse RREO indica também R$ 131,3 bilhões como “valor mínimo a ser aplicado – regra antiga (14,5% RCL)” – da EC 86/2015 – o que nos permite concluir que a área econômica do governo federal está assumindo uma perda de aplicação decorrente da EC 95/2016 de R$ 9,0 bilhões e uma redução do piso federal do SUS de R$ 14 bilhões.

2020 – A Covid-19 e suas implicações no financiamento da saúde.

A natureza limitada do combate à pandemia da Covid-19 no Brasil deve ser compreendida a partir de óticas restritivas: uma que se refere à ausência deliberada do governo federal como um dos protagonistas do processo de planejamento e execução de forma articulada com os governos estaduais e municipais, que assumiram fragmentadamente essa tarefa – muitas vezes, a presença federal tem sido de oposição às decisões de governadores e prefeitos; outra é a herança do processo histórico de subfinanciamento do SUS agravado pelo desfinanciamento causado pela EC 95/2016, que tem retirado recursos para o aprimoramento e a estruturação do nosso sistema público de saúde; e, por fim, o aprofundamento da austeridade fiscal a partir de 2019, que está presente nas medidas limitadas do governo federal, especialmente na disponibilização de recursos para as ações de saúde e demais ações destinadas às medidas de tratamento da doença e enfrentamento dos efeitos da pandemia para a população e para a preservação da estrutura produtiva durante o distanciamento social adotado como medida preventiva em boa parte do país.

No caso dos recursos alocados para o Ministério da Saúde (MS), foi criada uma nova ação orçamentária de combate à pandemia, cujos primeiros recursos foram oriundos de remanejamento interno do próprio orçamento do MS, que totalizaram R$ 5,7 bilhões (até 12 de maio). Além disso, houve um incremento orçamentário de apenas R$ 13,2 bilhões[18] (10,6% acima da despesa originalmente aprovada para as despesas programadas para as ações e serviços públicos de saúde na Lei Orçamentária para 2020), passados mais de 60 dias da pandemia no Brasil, o que totalizou R$ 18,9 bilhões nessa dotação para o combate à pandemia - mas, nesse período em que os casos e as mortes crescem aceleradamente, as despesas empenhadas foram de apenas R$ 10,0 bilhões (ou 53% daquela dotação total), enquanto as liquidadas e pagas foram ainda menores que essas – respectivamente, R$ 7,5 bilhões (39,8% da dotação total) e R$ 6,8 bilhões (36,1% da dotação total). Importante ainda ressaltar que dos 227 bilhões do denominado orçamento de guerra, para a saúde foram destinados 18,9 bilhões (até 12 de maio)[19].

[1] Ver estudo de Mendes, Aquilas; Funcia, Francisco R.O SUS e seu financiamento. In: Marques, Rosa; Piola, Sérgio; Roa, Alejandra. Sistema de Saúde no Brasil: organização e financiamento. Rio de Janeiro: Abres; Brasília: Ministério da Saúde/Desid; Opas/OMS, 2016.

[2] Funcia, Francisco R. Sistema Único de Saúde - 30 anos: Do Subfinanciamento Crônico para o Processo de Desfinanciamento Decorrente da Emenda Constitucional 95/2016. In: ANFIP – Associação Nacional dos Auditores-Fiscais da Receita Federal do Brasil. 30 anos da Seguridade Social - Avanços e Retrocessos. Brasília: ANFIP, 2018.

[3] Tal distorção que vigorou na saúde em todo o país de 1990 a 2012, quando da edição da Lei Complementar 141 que definiu o que são e não são ações e serviços de saúde para efeito de cômputo dos gastos mínimos com saúde (arts. 2º a 4º). Consultar STF ADI 2.999, de 2008 (RJ).

[4] Consultar tese de doutorado de Gilson Carvalho. Obra impressa pelo autor: Financiamento Federal para a Saúde de 1988 a 2001. Publicação do autor, São Paulo, 2002. Biblioteca Instituto de Direito Sanitário Aplicado (IDISA). Páginas 76 a 96.

[5] “O setor saúde vinha se exaurindo e se desfinanciando a cada dia. A crise era detectada por todos. A evidência se fazia pelo número de leitos que iam sendo desativados, aos poucos, por total incapacidade de manutenção.” Gilson Carvalho, op. Cit.

[6] Ibidem. Pag. 108 a 121.

[7] Consultar obra de Gilson Carvalho já citada, pag. 149-150 que comenta a pretensa reforma, na qual seria inserida, no art. 196 da CR, que saúde é direito de todos e dever do Estado, garantido, nos termos da lei, (...).

[8] PEC n. 256-A/95, com a previsão de trazer para a saúde de modo exclusivo, 5 bilhões/ano.

[9] Ibidem.

[10] www12.senado.leg.br – Senadonotícias.

[11] Funcia, Francisco R. Sistema Único de Saúde - 30 anos: Do Subfinanciamento Crônico para o Processo de Desfinanciamento Decorrente da Emenda Constitucional 95/2016. In: ANFIP – Associação Nacional dos Auditores-Fiscais da Receita Federal do Brasil. 30 anos da Seguridade Social - Avanços e Retrocessos. Brasília: ANFIP, 2018.

[12] A EC 95 de 2016, acabou por revogar o escalonamento da EC 86.

[13] www.conasems.org.br

[14] Funcia, Francisco R. Subfinanciamento e orçamento federal do SUS: referências preliminares para a alocação adicional de recursos. Ciên Saude Colet 2019; 24(12):4405-4414

[15] Ocke-Reis CO. Sustentabilidade do SUS e renúncia de arrecadação fiscal em saúde. Ciên Saude Colet 2018; 23(6):2035-2042.

[16] Vieira, Fabíola S. e Benevides, Rodrigo P.S. Os impactos do novo regime fiscal para o financiamento do Sistema Único de Saúde e para a efetivação do direito à saúde no Brasil. Nota Técnica -Número 28, Disoc, IPEA, 2016.

[17] Funcia, Francisco R. e Ocké-Reis, Carlos O. Efeitos da política de austeridade fiscal sobre o gasto público federal em saúde. In: Rossi, Pedro; Dweck, Esther; Oliveira, Ana L.M. Economia para poucos: impactos sociais da austeridade e alternativas para o Brasil. São Paulo: Autonomia Literária, 2018.

[18] Conforme Boletim Cofin 2020/05/13 (com dados até 12 de maio) do Conselho Nacional de Saúde, elaborado por Francisco R. Funcia, Carlos Ocké e Rodrigo Benevides publicado na Revista Domingueira da Saúde, edição nº19/2020, disponível em www.idisa.org.br

[19] Tivemos conhecimento em 20 de maio, quando este texto estava concluído, que foi autorizado (pelas Medidas Provisórias 967 e 969) o incremento de R$ 15,6 bilhões no orçamento do Ministério da Saúde para a ação do combate à pandemia. Esta informação não invalida a análise feita neste documento: apesar do novocoronavirus ter sido anunciado ao mundo neste ano no mês de janeiro e o ter ocorrido o primeiro caso confirmado no Brasil na segunda quinzena de fevereiro, somente no final da primeira semana de abril e da terceira semana de maio o Ministério da Saúde recebeu novos e poucos recursos para o enfrentamento do Covid-19.

Trecho do artigo "Histórico do financiamento do SUS: Evidências jurídico-orçamentárias do desinteresse governamental federal sobre a garantia do direito fundamental à saúde" publicado na Domingueira nº 21 - Maio 2020